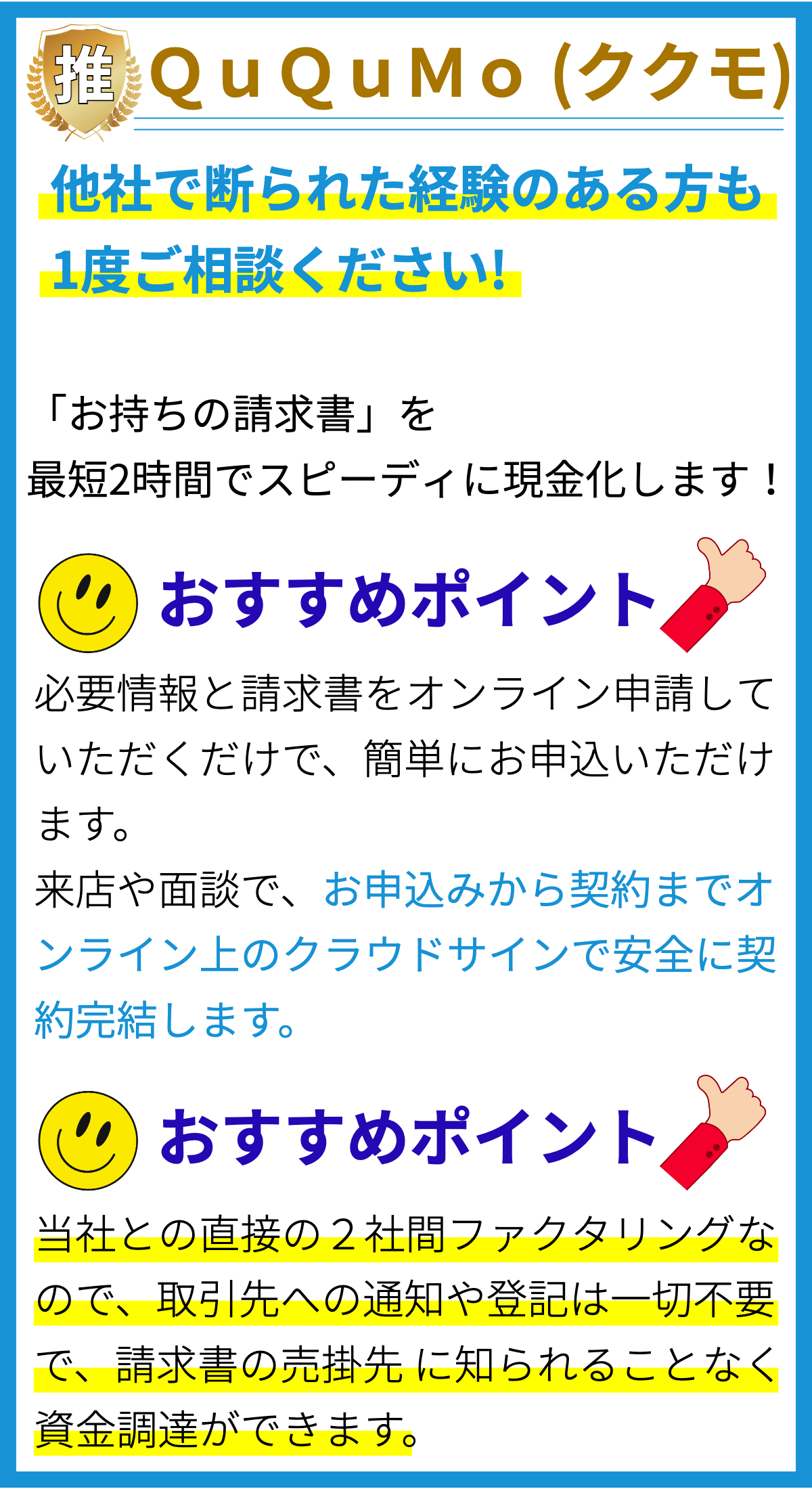

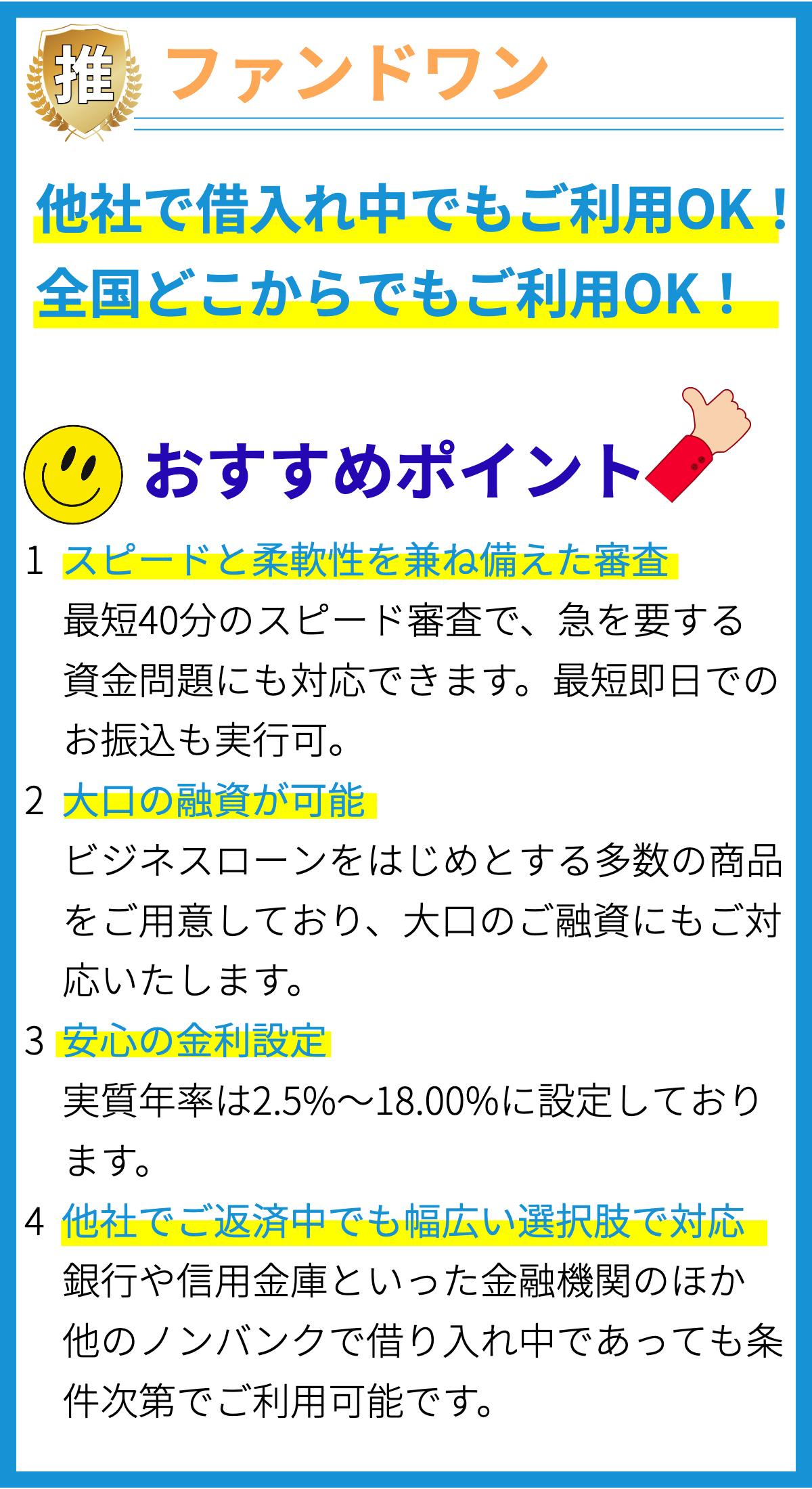

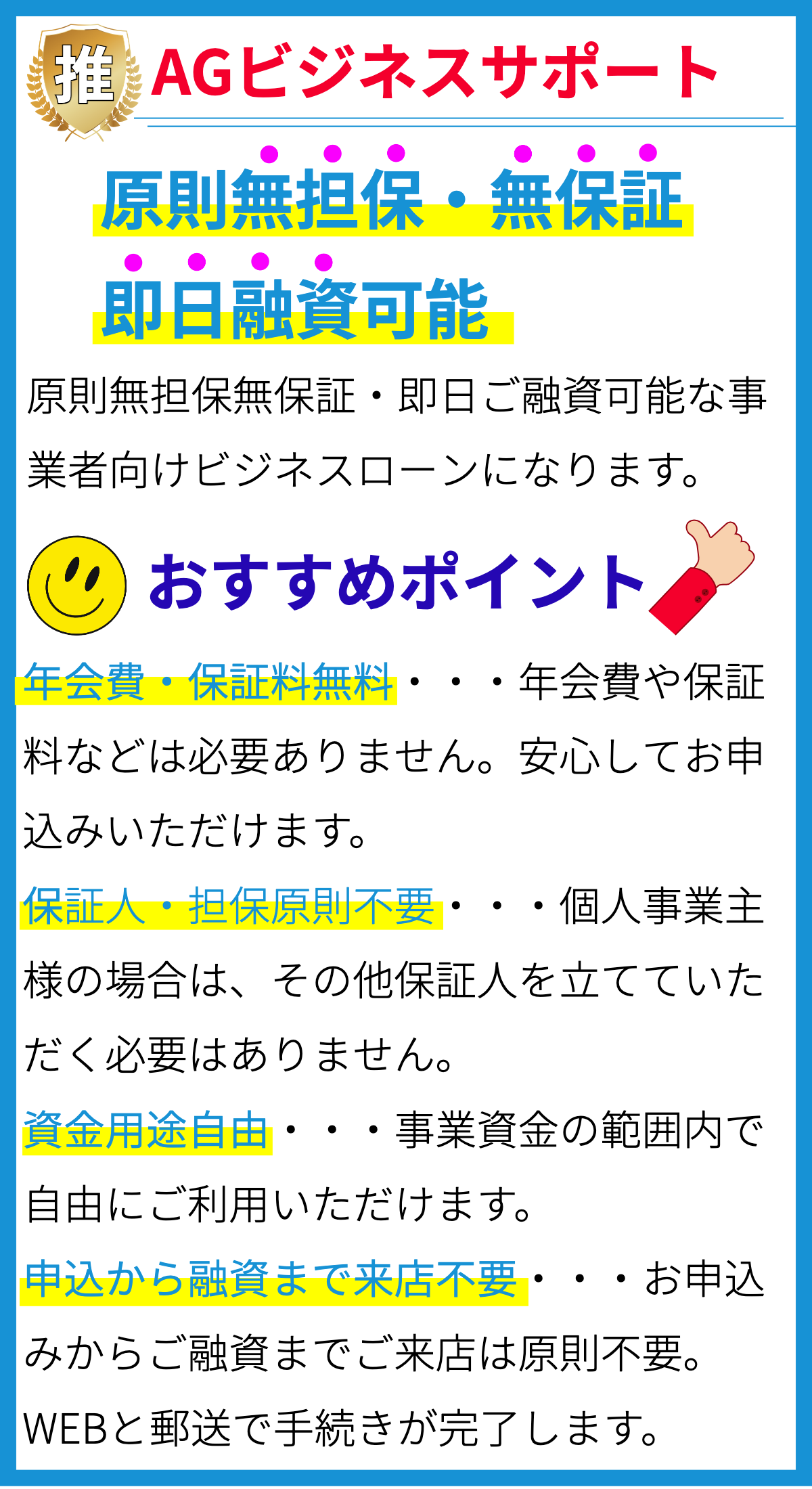

【PR】

【PR】

審査の目的は何ですか?

審査の目的について

審査の目的は、企業の資金調達やファクタリングの活用など、特定の取引先や個人の信用を評価することです。

審査は、金融機関や企業がリスクを最小限に抑えるために行われます。

審査の具体的な目的

審査の目的は以下のようなものです。

- 信用リスクの評価: 審査は、個人や企業の信用力を評価するために行われます。

信用力は、債務返済能力や借入金返済の履歴、過去の返済遅延の有無などを基準に判断されます。

金融機関や企業が貸出先の信用力を正確に評価することで、不良債権のリスクを最小限に抑えることができます。 - 取引先の選択: 審査は、企業が提携する取引先を選ぶ際にも行われます。

企業が信用力の低い取引先と取引をすると、未収金や貸倒れのリスクが高まるため、審査を通過した信頼性の高い取引先との取引を選ぶことが重要です。 - リスク管理: 審査は、金融機関や企業がリスクを管理するための手段の一つです。

信用力の高い取引先や借り手との取引を行うことで、金融機関や企業は返済リスクを最小限に抑えることができます。

審査は信用リスク管理の一環として行われ、信用力の高い取引先の選択やリスク管理に役立ちます。

これにより、金融機関や企業は貸し倒れなどのリスクを最小限に抑え、資金調達やビジネスの安定性を確保することができます。

審査はどのように行われますか?

審査の流れについて詳しく説明します。

審査の基本的な流れ

審査の流れは、一般的に以下のようなステップで行われます。

1. 応募書類の提出

企業が資金調達を希望する場合、まずは審査を受けるために必要な書類を提出します。

これには、財務諸表、事業計画、ビジネスモデルの説明などが含まれる場合があります。

2. 書類審査

提出された書類を審査することで、企業の財務状況や経営内容を評価します。

審査の内容は対象とする資金調達方法によって異なりますが、一般的には以下の項目が評価されます。

- 財務指標(収益性、財務安定性など)

- ビジネスモデルや事業計画の信頼性

- 競争環境の分析

- 経営者や役員の経験・実績

- 担保や保証人の有無

3. 面談・評価

書類審査で一定の基準をクリアした企業は、審査委員との面談が設定されることがあります。

面談では、企業の経営者や役員と直接話し合うことで、経営方針や信頼性などを評価します。

4. 最終判断

書類審査と面談の結果をもとに、最終的な審査結果が決定されます。

審査の結果によっては、融資やファクタリングなどの資金調達が承認される場合もあります。

審査の根拠

審査の根拠となる基準は各金融機関や資金提供者によって異なります。

一般的には以下の要素が考慮されます。

1. 財務指標

財務指標は企業の財務状況を評価するための重要な要素です。

収益性や財務安定性などの指標があります。

これらの指標は企業の信頼性や返済能力を判断するための基準として用いられます。

2. 事業計画やビジネスモデル

事業計画やビジネスモデルの信頼性も審査の根拠となります。

資金提供者は、事業の将来性や成長潜力を評価し、資金を提供するリスクを見極めます。

3. 経営者の経験・実績

経営者や役員の経験や実績も重要な要素です。

信頼性や実績のある経営者は、資金提供者からの信頼を得やすくなります。

4. 担保や保証人

資金提供者が審査の際に重視する要素には、担保や保証人の有無も含まれます。

これらがある場合、資金提供者のリスクを軽減することができます。

以上が、審査の基本的な流れと根拠の一般的な例です。

ただし、具体的な審査の詳細や基準は金融機関や資金提供者によって異なるため、各企業は該当する金融機関や資金提供者の要件を確認する必要があります。

審査の基準は何ですか?

審査の基準は何ですか?【人間】

審査の基準は何ですか?

審査の基準は、企業の資金調達方法やファクタリングの活用方法によって異なる場合があります。

一般的な基準としては、以下のような要素が考慮されることが多いです。

1. 信用力

貸し手は、借り手が借金を返済できる能力と意志を持っていることを確認する必要があります。

そのため、借り手の信用力が重要な審査基準となります。

信用力は、企業の財務状況や償還能力、過去のクレジット履歴などを評価することで判断されます。

2. 担保

貸し手は、借り手が債務不履行した場合に備えて担保を要求することがあります。

担保は、資産や保証人の提供などの形で設定されることがあり、借り手のリスクを軽減する役割を果たします。

担保の価値や鑑定なども審査の一環として考慮されます。

3. 収益性

企業の収益性も審査の重要な要素となります。

貸し手は、借り手のビジネスモデルや収益予測を評価し、借金の返済能力を判断します。

過去の財務データや将来の予測、業界の成長率などを考慮することが一般的です。

4. 用途

貸し手は、借り手が借金を何に使うのかを確認し、その用途に応じて審査を行います。

使途が明確であり、事業の成長や収益増加に寄与する場合、貸し手はより好意的に審査を行う傾向があります。

5. 貸し手のポリシー

最後に、貸し手自身のポリシーや審査基準も重要な要素です。

各金融機関やファクタリング会社は、自社のリスク管理方針に基づいて審査を行います。

これには、業種や地域の制限、対象顧客の選定基準などが含まれます。

審査の基準は、借り手と貸し手の関係や金融商品によって異なることがあります。

各企業の具体的な審査基準については、個別の金融機関やファクタリング会社のウェブサイトや担当者にお問い合わせすることをおすすめします。

審査に合格するためには何が必要ですか?

審査に合格するためには何が必要ですか?

審査に合格するための要件

企業の資金調達やファクタリングの審査に合格するためには、以下の要件が必要です。

1.信用力

金融機関や投資家は、企業の信用力を確認します。

信用力は、企業の経営履歴、財務状況、取引実績などを考慮して評価されます。

- 信頼性のある会社であること

- 過去の財務報告書や決算書が優れた内容であること

- 債務返済能力があること

- 適切な財務比率を持つこと(例:負債比率、流動比率など)

- 顧客との長期的な取引実績があること

2.担保や保証人

一部の金融機関は、審査の際に担保や保証人を要求します。

これは、返済能力の確保やリスクの低減を目的としたものです。

- 資産(不動産、機械装置、株式など)を担保に提供できること

- 保証人(代表取締役、役員、株主など)があること

3.業種や業績の評価

金融機関は、業種や業績についても評価します。

特定の業種での事業展開のリスクや競争力、市場動向などを考慮して審査を行います。

- 成長性や安定性が見込まれる業種に属していること

- 業績が安定していること

- 業界のトレンドや市場ニーズに対応していること

4.提出書類の完全性と正確性

審査に必要な提出書類は、正確で詳細な情報を提供する必要があります。

不足した情報や不正確な情報がある場合、審査が遅延したり、不合格になる可能性があります。

- 財務報告書(貸借対照表、損益計算書、キャッシュフロー計算書など)

- 設立登記簿謄本や株主名簿

- 取引実績や契約書(取引先との契約内容や条件を含む)

- 業績予測や事業計画書

- 代表者の履歴書や個人情報

これらの要件は、審査を通過するために必要な最低限の条件です。

具体的な審査基準や要件は、金融機関や投資家によって異なる場合があります。

[AI]

審査の結果によってどのような影響がありますか?

審査の結果によってどのような影響がありますか?

審査の結果による影響

審査の結果は企業の資金調達やファクタリングに深い影響を与えることがあります。

以下に審査の結果による具体的な影響を説明します。

1. 資金調達の成功率

企業が資金を調達する際には、銀行や投資家などの金融機関が審査を行います。

審査結果が良ければ、資金調達の成功率は高くなります。

逆に、審査結果が悪い場合は、資金調達の成功率が低下します。

2. 資金調達の金利

審査結果によっては、資金調達の金利にも影響が出ることがあります。

審査結果が良い場合、金融機関は企業に対してより低い金利で資金を提供することができます。

一方、審査結果が悪い場合は、金利が高くなる可能性があります。

3. ファクタリングの利用

審査結果が良ければ、企業はファクタリングという資金調達手法を利用することができます。

ファクタリングとは、企業が個別の債権を金融機関に譲渡し、現金化することです。

審査結果が悪い場合は、金融機関からのファクタリングの利用が制限される可能性があります。

4. 信用状況の変化

審査は企業の信用状況にも関係しています。

審査結果が良い場合、企業の信用状況は向上し、将来の資金調達や取引において優位に立つことができます。

逆に、審査結果が悪い場合は、企業の信用状況が低下する可能性があります。

5. 業績向上の制約

審査結果が悪い場合、企業は資金調達やファクタリングを制限されることがあります。

これにより、企業の成長や業績向上が制約される可能性があります。

以上が、審査の結果による具体的な影響です。

まとめ

財務指標は、企業の収益性や財務安定性を評価するための指標です。

具体的な財務指標には、営業利益率、純利益率、総資産回転率、自己資本比率などがあります。

これらの指標を分析することで、企業の財務状態や収益力を把握し、持続的な成長やリスク管理の観点から評価します。

審査では、企業のビジョンや目標の達成可能性、事業の競争力や市場の需給状況などを評価します。

信頼性の高い事業計画は、企業の資金調達の成功率を高めるため、審査において重要な要素となります。

競合他社の存在、市場の動向や成長潜力、企業の市場シェアなどが評価されます。

業界や市場の分析は、企業の競争力や成長戦略の妥当性を判断するために行われます。

3.審査結果の通知

書類審査の結果は、審査の実施主体から企業に通知されます。

審査に合格した場合、資金調達や取引の成立に進むことが可能となります。

一方、審査に不合格となった場合、理由や改善点などが通知されることがあります。

4.追加情報の提出

審査に不合格となった場合、企業は追加の情報提供を求められることがあります。

これにより、企業は不合格の理由や課題を明確化し、審査の再評価を受けることができます。

5.確定審査

追加の情報提出後、再度審査が行われます。

審査の内容や方法は、対象とする資金調達方法や取引先によって異なりますが、

追加情報や改善策の評価、面談の実施、実績の確認などが行われることがあります。

6.審査結果の決定

確定審査の結果に基づいて、審査の実施主体は最終的な審査結果を企業に通知します。

審査に合格した場合、資金調達や取引の成立に進むことが可能となります。

7.契約締結

審査に合格した企業は、最終的な契約を締結し、資金調達や取引の実施に移ります。