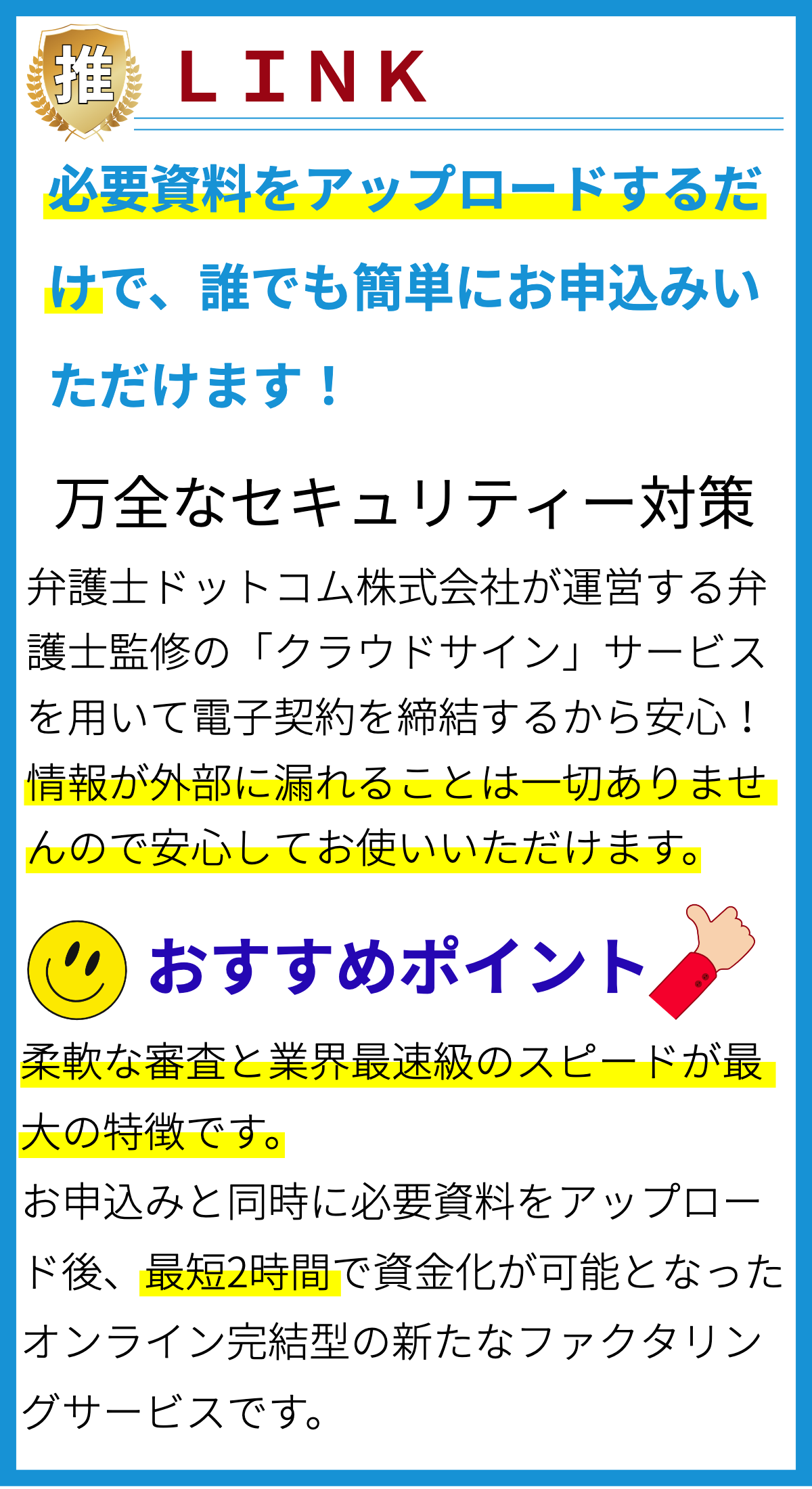

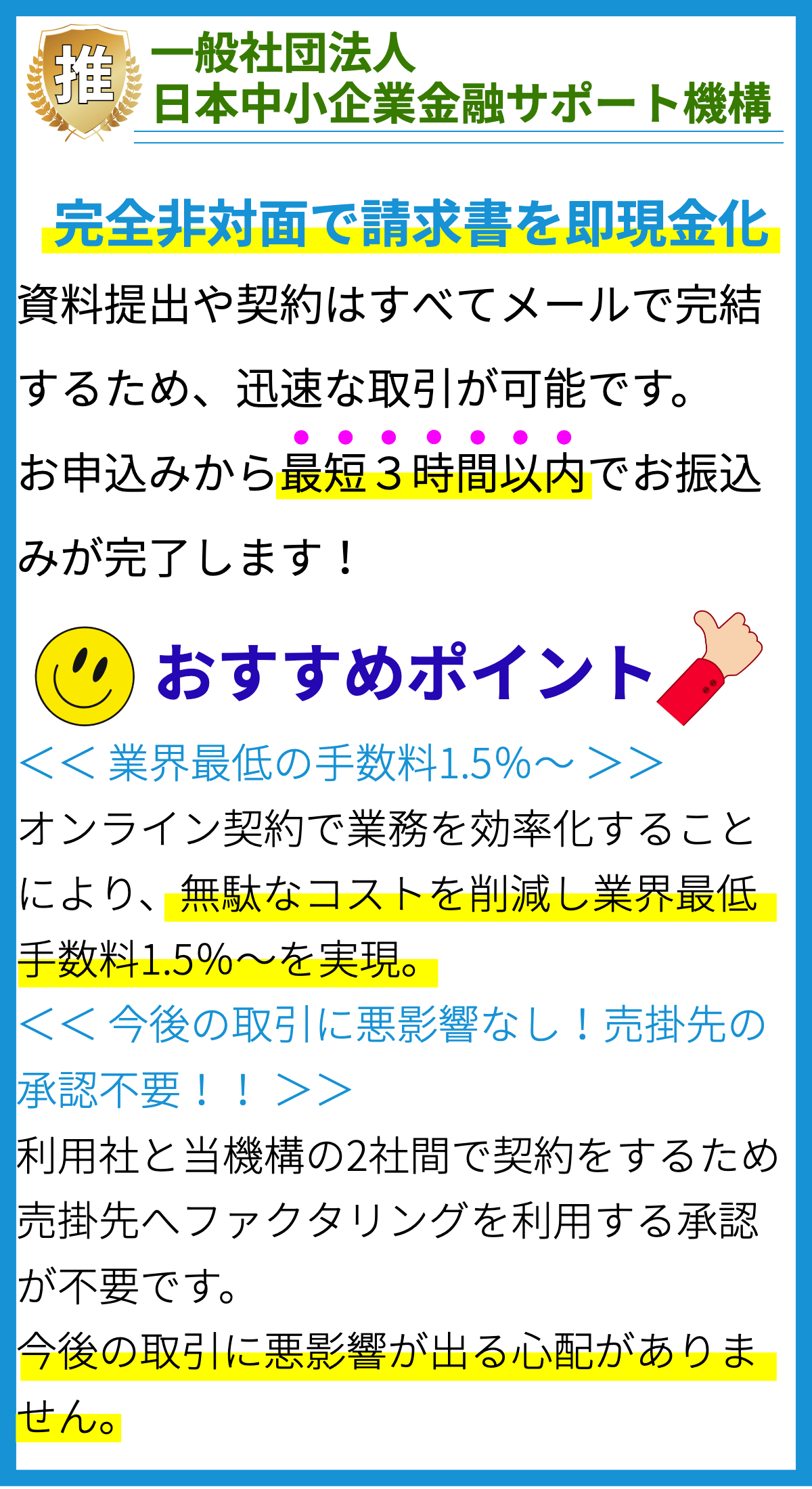

【PR】

【PR】

返済期間とは何ですか?

返済期間とは、借金や融資によって資金を調達した際に、その借金や融資を返済するまでの期間のことを指します。

具体的には、資金提供者から借りたお金が返済されるまでの期間を指します。

返済期間の重要性

返済期間は、資金調達の方法や返済計画によって異なる期間を持ちます。

適切な返済期間を設定することは、借り手と貸し手の双方にとって重要です。

適切な返済期間を設定することで、借り手は返済の負担を適切に分散することができます。

長すぎる返済期間は、借り手の負債を長期間にわたって抱えることになり、経済的な負担が大きくなる可能性があります。

一方、短すぎる返済期間は返済額が高くなり、借り手の経済的な負担が増える可能性があります。

また、返済期間の適切な設定は貸し手にとっても重要です。

返済期間が適切であれば、貸し手は返済の安定性を確保できます。

長期間にわたって分散された返済は、借り手が返済困難な状況になった場合でも貸し手のリスクを軽減します。

そのため、貸し手は返済期間を考慮して融資の条件を決定することがあります。

異なる形態の返済期間

借金や融資の返済期間は、借入先や対象となる資金調達方法によって異なる場合があります。

以下に一般的な返済期間の形態を示します:

- 短期返済期間:数か月から数年までの短期間で返済される形態です。

個人や中小企業の短期的な資金需要を満たすために利用されることがあります。 - 中期返済期間:数年から十数年までの期間で返済される形態です。

大きな投資や設備購入のための資金調達に利用されることがあります。 - 長期返済期間:十数年から数十年以上の長期間で返済される形態です。

大規模なプロジェクトや不動産購入のための資金調達に利用されることがあります。

以上が返済期間の一般的な形態ですが、具体的な返済期間は契約内容や借入先によって異なります。

返済期間は借り手と貸し手が合意し、契約書に明記されます。

返済期間の長さはどのように決められるのか?

返済期間の長さはどのように決められるのか?

返済期間の決定要因

1. 資金調達の方法

企業が資金を調達する方法には、借り入れやファクタリングなどがあります。

それぞれの方法によって返済期間の決定要因が異なることがあります。

借り入れ

借り入れにおいて、返済期間は通常、借り入れの目的や金融機関との交渉などに基づいて決定されます。

企業の資金状況や収益性、予想されるキャッシュフローの安定性などが考慮されます。

通常、長期借入金では数年から数十年の返済期間が設定されることがあります。

ファクタリング

ファクタリングは、売掛金を事業資金として現金化する方法です。

返済期間は通常、売掛金の回収予定期間に基づいて決定されます。

売掛金回収予定が短期的であれば、返済期間も短期になる傾向があります。

2. 資金の使途

資金の使途も返済期間の決定要因となります。

長期的な資産投資

企業が資金を長期的な資産投資に使用する場合、返済期間も長期化することが一般的です。

これは、資産の使用期間に合わせて資金の返済を行うためです。

短期的な資金需要

一方で、企業が短期的な資金需要を満たすために借り入れる場合、返済期間は短期化します。

短期的な資金需要は、季節的な需要の増加に備えた在庫購入や資金繰りのために行われることが多いです。

3. 市場の状況

市場の状況も返済期間に影響を与える要因の一つです。

金利水準

市場の金利水準が低い場合、借り手にとっては返済期間を長く設定することが魅力的となります。

低金利環境では、借り手は低金利の恩恵を長期間受けることができるため、返済期間を長く設定する傾向があります。

競争状況

金融機関間の競争が激しい場合、借り手にとって有利な条件を提示するために、返済期間を長く設定することがあります。

競争が激しい状況では、借り手は返済条件をより有利に折衝することができる可能性が高くなります。

4. 信用リスクの評価

借り手の信用リスクも返済期間に影響を与える要因です。

信用リスクの高い借り手

信用リスクの高い借り手の場合、貸し手は返済期間を短く設定する傾向があります。

これは、信用リスクが高いため貸し手は短期的な返済を求めることでリスクの回避を図ろうとするためです。

信用リスクの低い借り手

一方で、信用リスクの低い借り手の場合、貸し手は返済期間を長く設定することがあります。

信用リスクが低いため、貸し手は返済期間を長くすることで、より多くの利息収入を得ることができる可能性があります。

これらの要因を総合的に考慮して、返済期間が決められることが一般的です。

返済期間を延ばすとどのような影響があるのか?

返済期間を延ばすとどのような影響があるのか?

1. 返済負担の軽減

返済期間を延ばすと、毎回の返済額が減るため、借り手の返済負担が軽減されます。

特に大きな負債を抱えている企業や個人にとっては、返済期間の延長は経済的な安定を図る手段となります。

2. 現金流出の低減

返済期間を延ばすと、単位期間あたりの返済額が減るため、現金流出が低減されます。

これにより、借り手は返済に充てる現金を他の目的に使うことができます。

返済期間の延長は、経営資金不足を解消するための一時的な手段として利用されることがあります。

3. 返済総額の増加

返済期間を延ばすと、毎回の返済額が減る一方で、借金の総額が変化しないため、返済総額が増加します。

延長された期間分の利息や手数料を支払う必要があるため、返済期間の延長は借り手にとって負担になります。

総額が増えるため、借り手は結果として返済負担を増やすことになります。

4. 信用リスクの増加

返済期間の延長は、返済能力に関する情報を長期間にわたって把握することを必要とします。

借り手の信用リスクは、返済期間が長くなるほど高まる可能性があります。

また、返済期間が延びると、事業や経済状況が変化するため、返済能力に影響を与えるリスクも増えます。

5. 財務上の制約

返済期間の延長は、借り手にとって財務上の制約をもたらす可能性があります。

長期にわたる借金の返済により、借り手の資金を固定することになり、新たな投資や事業拡大などの機会を制約する場合があります。

返済期間を延ばすと、返済負担の軽減や現金流出の低減といったメリットがありますが、その一方で返済総額の増加や信用リスクの増加、財務上の制約といったデメリットも考慮する必要があります。

返済期間を短縮する方法はあるのか?

返済期間を短縮する方法はあるのか?

1. 返済計画の策定

返済期間を短縮するためには、まず返済計画をしっかりと策定することが重要です。

具体的な返済目標を設定し、計画的に返済することで無駄な返済期間を避けることができます。

2. 収入を増やす

返済期間を短縮する一つの方法は、収入を増やすことです。

副業を始める、昇進を目指す、収入が増える可能性のある投資をするなど、自身の収入を増加させることで、返済に充てる額を増やすことができます。

3. 返済額の見直し

返済期間を短縮するためには、返済額を見直すことも重要です。

返済額を増やすことで返済期間を短縮できますが、無理なく返済するためには返済額を減らす必要もあります。

返済額を見直す際には、無駄な出費の削減や、金利の見直し、借り換えなどの方法を検討することが求められます。

4. 一括返済

返済期間を短縮する方法として、一括返済を検討することもあります。

もし返済に充てる余裕がある場合、一括返済することで利息を節約し、返済期間を短くすることができます。

ただし、一括返済をする場合には、短期間で大きな金額を一度に返済することになるため、自身の経済状況を十分考慮した上で判断する必要があります。

5. 借り換え

もし返済期間を短縮する目的で借入を行っているのであれば、借り換えを検討することも一つの方法です。

低金利で借り換えることで返済総額や返済期間を短縮することができます。

ただし、借り換えには手続きや手数料などの費用がかかるため、注意が必要です。

6. 追加返済

もし余裕がある場合、追加返済を行うことで返済期間を短縮することができます。

追加返済は、元本の減少によって利息も減りますので、短期間で完済することができます。

ただし、返済に充てる余裕がない場合や、優先的に他の借り入れを返済する必要がある場合には慎重に判断する必要があります。

返済期間を短縮するためには、返済計画の策定や収入の増加、返済額の見直し、一括返済、借り換え、追加返済などの方法が有効です。

しかし、これらの方法を実行する際には、自身の経済状況や利息率、借り入れ条件などを考慮し、慎重に判断することが重要です。

まとめ

返済期間は借金や融資を返済するまでの期間を指し、適切な設定は借り手と貸し手の双方にとって重要です。長すぎる返済期間は借り手の経済的な負担が大きくなり、短すぎる返済期間は返済額が高くなる可能性があります。返済期間の形態は借入先や資金調達方法によって異なり、短期、中期、長期の形態があります。具体的な返済期間は契約内容や借入先によって異なり、契約書に明記されます。