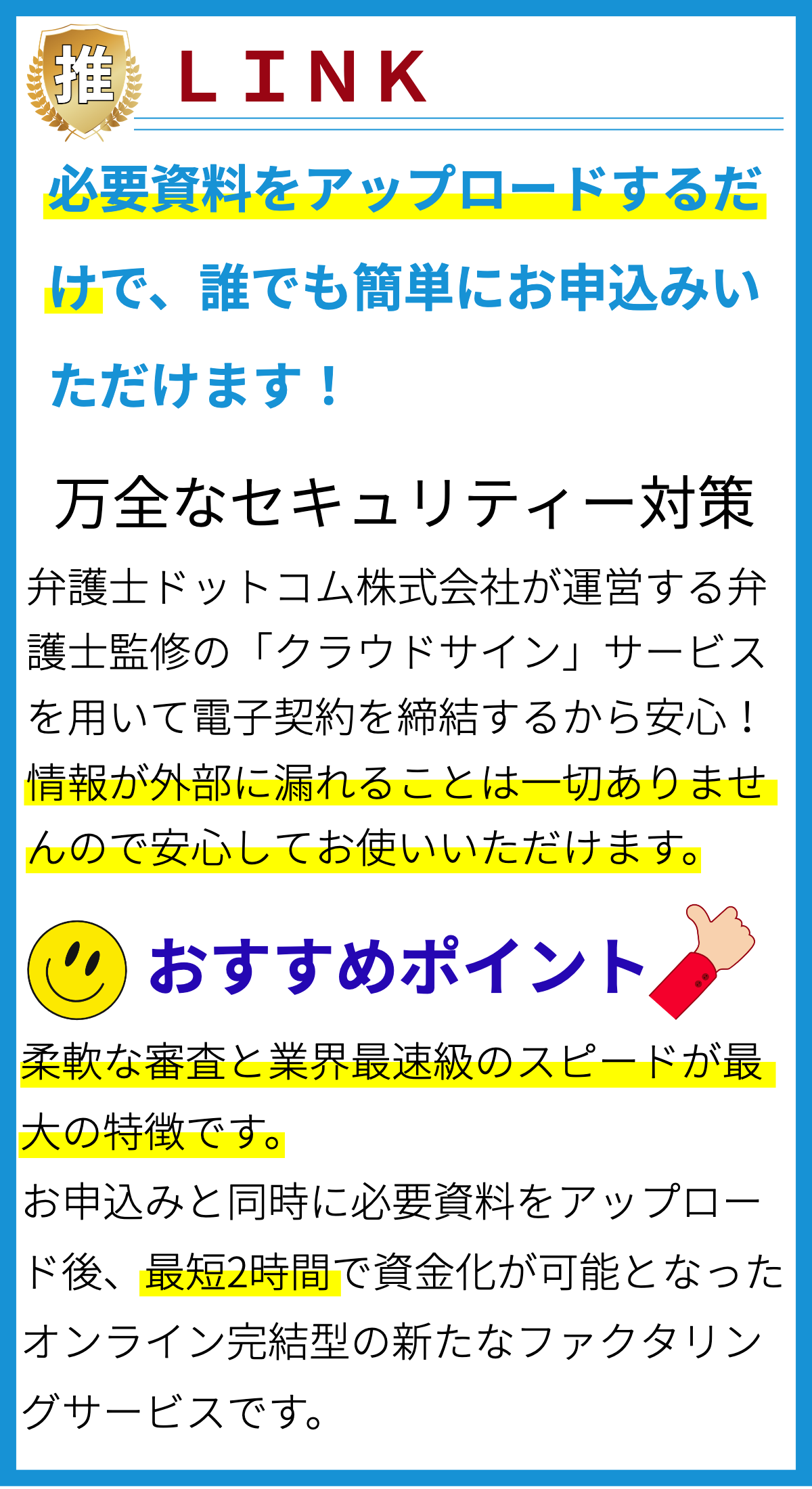

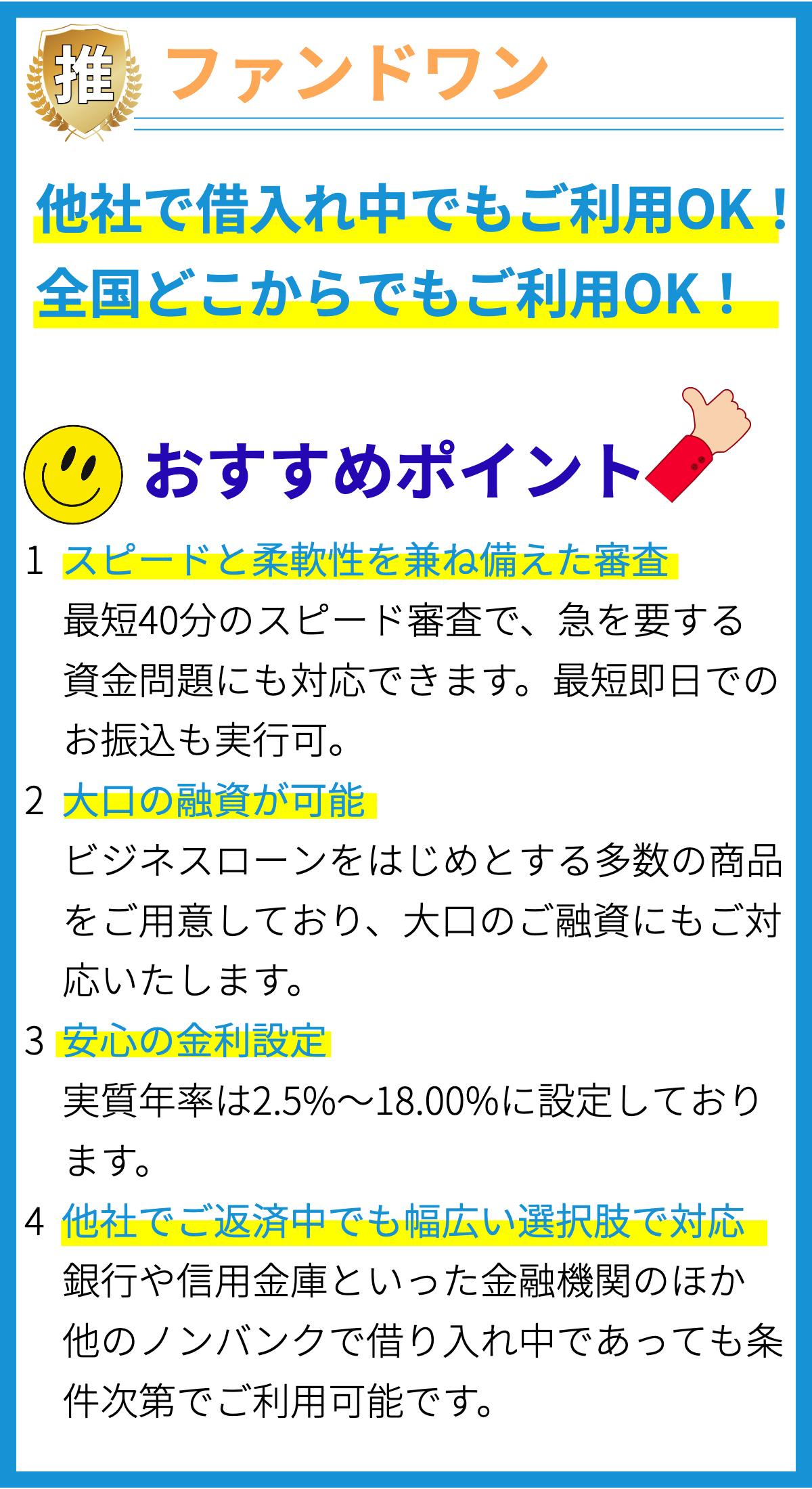

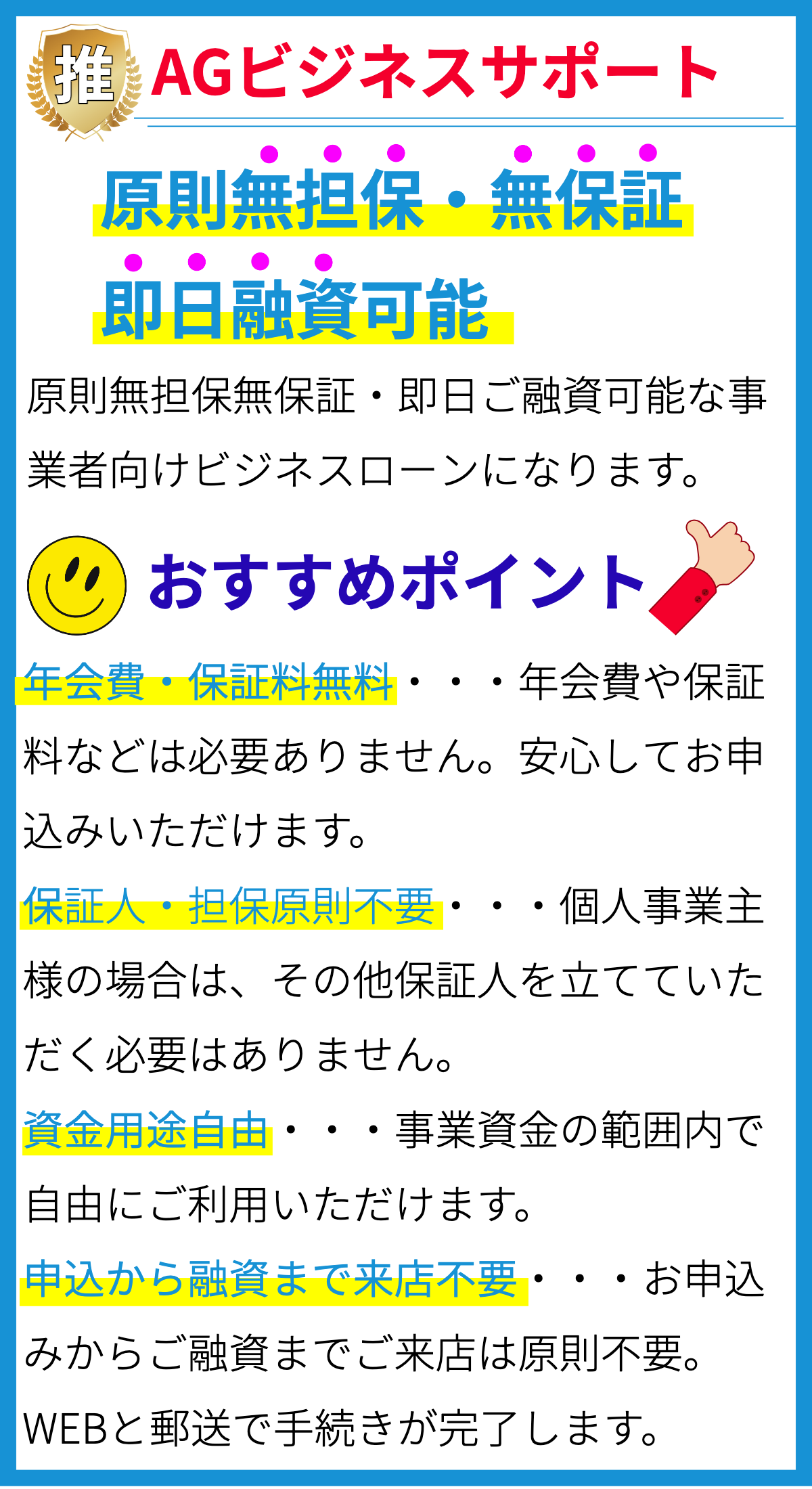

【PR】

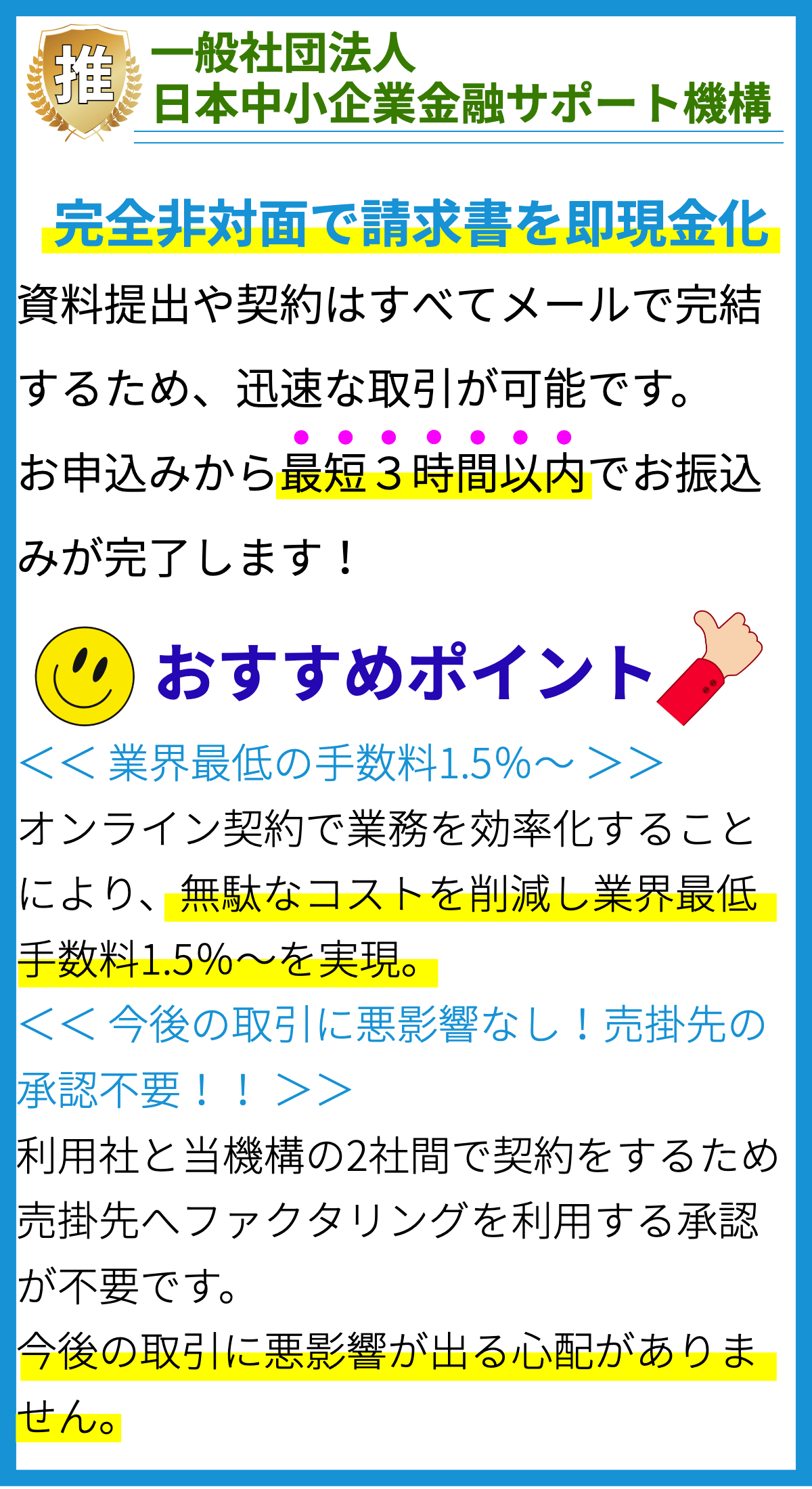

【PR】

審査基準とは何ですか?

審査基準とは、企業や金融機関が借入や資金調達を行う際に、貸し手や出資者が申請者を評価するために用いる基準や条件のことを指します。

審査基準は、申請者の信用力や返済能力、資産価値などを評価するために設定されます。

審査基準の一般的な要素

審査基準は、金融機関や投資家によって異なる場合がありますが、一般的には以下のような要素が含まれます。

- 信用度: 申請者の信用履歴や借入履歴を評価します。

信用度が高いほど審査が通りやすくなります。 - 返済能力: 申請者の収入やキャッシュフローなどを評価し、返済能力があるかどうかを判断します。

- 資産価値: 申請者の保有する資産(不動産、株式、債券など)の価値を評価します。

資産価値が高いほど審査が通りやすくなります。 - 担保: 申請者が提供できる担保の価値や利用可能性を評価します。

- 業績: 企業の場合、過去の業績や将来の収益性を評価します。

- 借入履歴: 申請者が以前に借入をしていた場合、返済履歴や滞納の有無も考慮されます。

- 産業や市場の要因: 産業や市場の将来の見通しやリスクも審査の要素となります。

これらの要素は一般的な審査基準の一例であり、個々の金融機関や投資家は自身のポリシーやリスク評価に基づいて独自の審査基準を設定します。

審査基準の根拠

審査基準は、申請者の信用力や返済能力を評価することで融資リスクを最小化し、貸し手や出資者の利益を保護するために設定されます。

審査基準は金融機関や投資家の経験やリスクマネジメントのノウハウに基づいて決定されます。

金融機関や投資家は、融資や資金調達によって得られる利益を最大化する一方で、申請者の返済能力や担保の価値などを考慮し、リスクを最小化する必要があります。

そのため、審査基準は貸し手や出資者にとってリスク管理の重要なツールとなります。

審査基準はなぜ重要ですか?

審査基準の重要性

審査基準は、企業が資金調達の方法やファクタリングの活用方法を検討する際に重要な役割を担っています。

以下に、なぜ審査基準が重要なのかを詳しく説明します。

1. リスク管理

審査基準は、企業の資金調達に関わるリスクを管理するために重要です。

資金を提供する側は、返済能力や信用性などを審査基準を通じて評価し、リスクを最小化することを目指します。

審査基準が十分な場合、信頼できる顧客や取引先のみが資金調達の対象となり、返済能力に問題のある企業を排除することができます。

2. 経済の健全な発展

審査基準は、経済の健全な発展にも重要な役割を果たします。

適切な審査基準を設けることで、不正な融資や貸し倒れのリスクを抑制することができます。

これにより、企業や金融機関の安定性が保たれ、経済の健全な成長が促進されます。

3. 取引関係の信頼性

審査基準は、企業と金融機関の取引関係の信頼性を向上させるためにも重要です。

金融機関は信頼できる企業に対して資金を提供し、企業も借入れやファクタリングを通じて資金を調達することができます。

審査基準により、貸し倒れや不正な取引を未然に防ぐことができ、双方の信頼関係が構築されます。

4. 整合性と透明性

審査基準は、資金調達やファクタリングのプロセスをより整合性のあるものにするためにも重要です。

適切な基準を設けることで、取引や審査のプロセスが透明化され、公正性と一貫性が保たれます。

これにより、企業や金融機関はより効率的で信頼性のある取引を行うことができます。

5. 市場の効率性

審査基準は、市場の効率性を高めるためにも重要です。

適切な審査基準により、資金が必要な企業に適切なタイミングで提供されることが可能となります。

また、審査基準の明確なルールにより市場全体が均衡を保ち、取引の公正性と効率性が確保されます。

以上の理由から、審査基準は企業の資金調達方法やファクタリングの活用方法において重要な役割を果たしています。

審査基準はリスク管理や経済の健全な発展、取引関係の信頼性、整合性と透明性、市場の効率性を向上させるために欠かせない要素と言えます。

審査基準はどのように設定されますか?

審査基準の設定方法について詳しく説明します。

審査基準の設定方法

審査基準は、企業が資金調達を行う際に、貸金業者や金融機関が個別に設定する基準です。

以下に審査基準の設定方法について説明します。

1.貸金業者や金融機関の方針

各金融機関や貸金業者は、自身の方針や戦略に基づいて審査基準を設定します。

これは、リスク管理や収益性の確保などを考慮して行われます。

2.貸し手のポートフォリオの要件

貸金業者や金融機関は、自身のポートフォリオ戦略に基づき、審査基準を設定することがあります。

3.経済状況と市場の要件

経済状況や市場の要件によっても、審査基準は変動することがあります。

景気低迷時や不況時には、貸金業者や金融機関がより慎重な姿勢を持つことが一般的です。

4.貸す側のリスク管理

貸金業者や金融機関は、リスク管理を重視するため、審査基準を厳しく設定することがあります。

借り手の信用力や返済能力、担保の有無などを総合的に評価し、リスクを最小限に抑えることを目指します。

5.法規制と規制要件

金融業界は法規制の対象であり、各国の金融監督当局からの規制要件が存在します。

審査基準はこれらの要件に準拠する必要があります。

例えば、個人向け融資の場合、借り手の収入や借入履歴に関する法規制が存在し、それに基づいて審査基準が設定されます。

6.データ分析や統計的手法

審査基準の設定に際して、データ分析や統計的手法を活用することもあります。

過去の融資実績や返済履歴、業種や地域ごとのデータなどから、リスクモデルを構築し、審査基準を設定することがあります。

7.その他の要素

審査基準の設定には、上記の要素以外にも様々な要素が関与することがあります。

例えば、企業の財務状況や成長性、業界全体のトレンドなどが審査基準に影響を与えることもあります。

以上が審査基準の設定方法についての詳細な説明です。

これらの要素が組み合わさり、貸金業者や金融機関が審査基準を設定しています。

審査基準を適用する際に注意すべきポイントはありますか?

審査基準を適用する際に注意すべきポイントは以下の通りです。

適用する審査基準の明確化

審査基準を適用する際には、明確な基準を設定することが重要です。

審査基準を明確に定義することで、公平性や透明性を確保することができます。

企業によって審査基準は異なるため、明確な基準設定が必要です。

財務情報の正確性の確認

審査基準を適用する際には、財務情報の正確性を確認することが重要です。

財務情報は企業の健全性や信頼性を判断する上で重要な要素となります。

審査基準においては財務情報の正確性を確認する手続きや基準を設ける必要があります。

信用評価と信用スコアの利用

審査基準を適用する際には、信用評価や信用スコアの利用が有効です。

信用評価や信用スコアは企業の信用力を客観的に評価するための指標となります。

これらの指標を活用することで、審査基準を適用しやすくなります。

業界や市場の動向の考慮

審査基準を適用する際には、業界や市場の動向を考慮することが重要です。

業界や市場の動向は企業の成長や安定性に影響を与える要素となります。

したがって、審査基準においては業界や市場の動向を考慮した基準設定が必要です。

創業者の経験や実績の評価

審査基準を適用する際には、創業者の経験や実績の評価も重要です。

創業者の経験や実績は企業の成長や競争力に大きな影響を与える要素となります。

したがって、審査基準においては創業者の経験や実績の評価を適切に行う必要があります。

信頼性のある情報源の利用

審査基準を適用する際には、信頼性のある情報源の利用が重要です。

信頼性のある情報源から得られる情報は審査の信頼性に直結します。

したがって、審査基準においては信頼性のある情報源を利用し、情報の正確性を確保する必要があります。

これらのポイントを考慮しながら審査基準を適用することで、公平かつ信頼性の高い審査を行うことができます。

審査基準はどのように改善できますか?

審査基準の改善方法

1. 信用情報の活用

信用情報は企業の資金調達やファクタリングの審査において重要な要素です。

信用情報の活用を通じて審査基準を改善するためには、以下の方法が考えられます。

- 信用情報機関との連携強化:信用情報機関との連携を強化し、企業の信用情報を正確かつ迅速に収集することで、審査の信頼性を向上させることができます。

- 複数の信用情報を総合的に判断:企業の信用情報は複数の信用情報機関から入手できる場合があります。

それぞれの信用情報を総合的に判断することで、より客観的な審査が可能となります。 - 信用情報の基準設定:信用情報の統一的な基準設定を行い、その基準に基づいて審査を行うことで、審査の公平性を担保することができます。

2. 財務分析の充実

企業の財務状況は審査の重要な要素であり、財務分析の充実によって審査基準を改善することができます。

- 財務指標の明確化:審査において重要な財務指標を明確にし、それに基づいて企業の財務状況を判断することで、審査の客観性を高めることができます。

- 財務データの正確性確保:財務データの正確性を保証するために、会計の専門的知識を持った担当者が審査を行うことが重要です。

- 財務分析の専門家の参画:財務分析の専門家を参画させることで、より適切な分析が行われ、審査の精度を向上させることができます。

3. 経営者・経営陣の評価

企業の経営者・経営陣の能力や経験は企業の成長・安定性に大きく影響を与えるため、審査において評価することが重要です。

- 経営者・経営陣の経験評価:経営者・経営陣の経験を評価するために、過去の経歴や実績を考慮することがあります。

- 経営陣の影響力評価:経営陣の影響力やリーダーシップ能力を評価することで、企業の将来性を判断することができます。

4. 経営計画の評価

企業の経営計画は企業の将来性や成長戦略を反映しており、審査基準を改善するために評価するべきです。

- 経営計画の具体性評価:経営計画の具体性や信頼性を評価することで、企業の成長戦略の実現可能性を判断することができます。

- 中長期の経営計画の評価:企業の中長期の経営計画を評価することで、将来の収益性や企業価値を予測することができます。

以上の方法を組み合わせることで、審査基準をより客観的かつ公平に改善することができるでしょう。

まとめ

審査基準は、貸し手や出資者が借り手や申請者を評価するために用いる基準や条件のことを指します。これにより、貸し手や出資者は融資リスクを最小化し、利益を保護することができます。審査基準は信用度、返済能力、資産価値、担保、業績、借入履歴、産業や市場の要因などを評価する要素で構成されます。金融機関や投資家は、審査基準を通じてリスク管理を行い、最大化される利益とリスクの最小化を追求します。