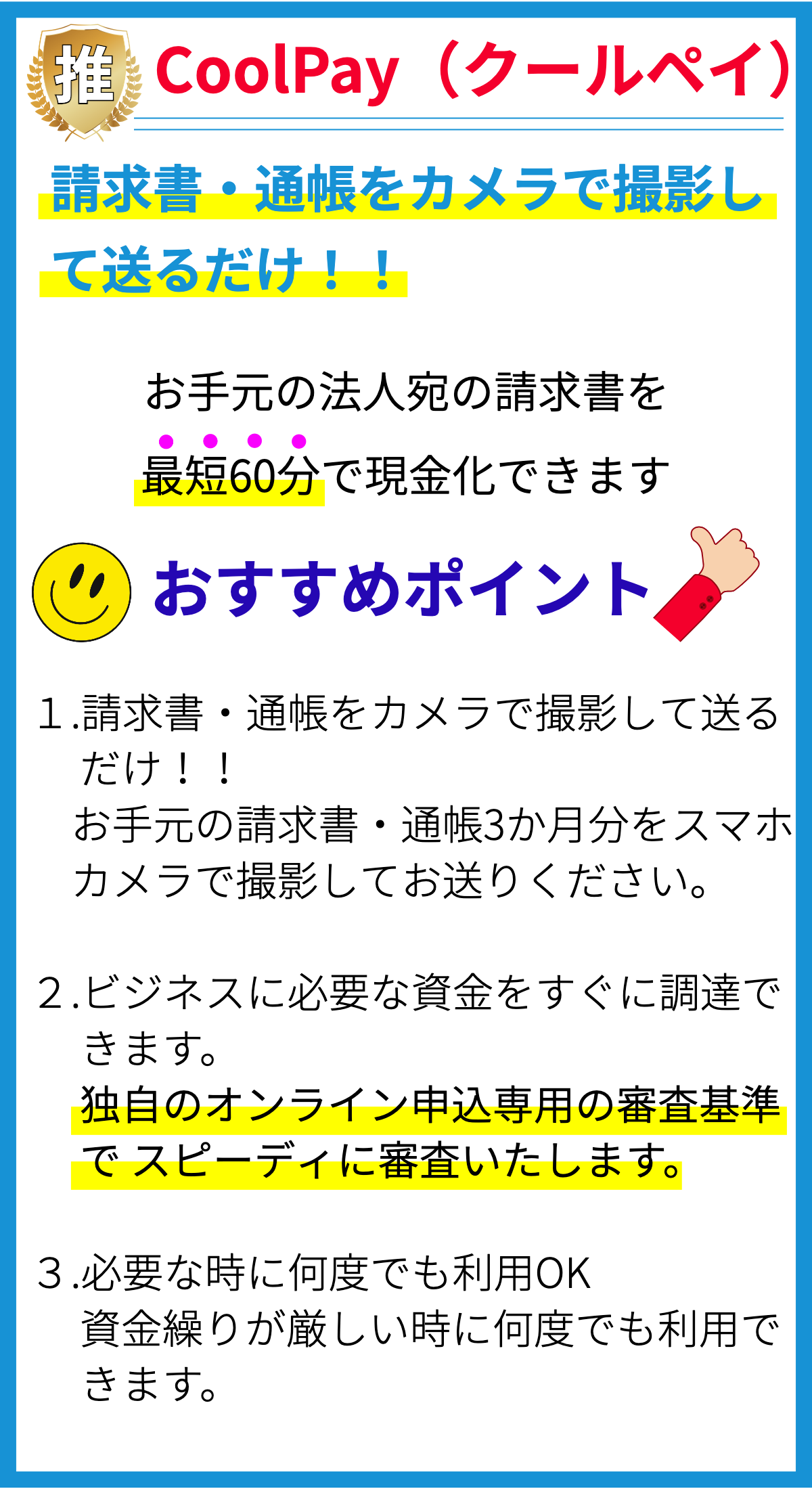

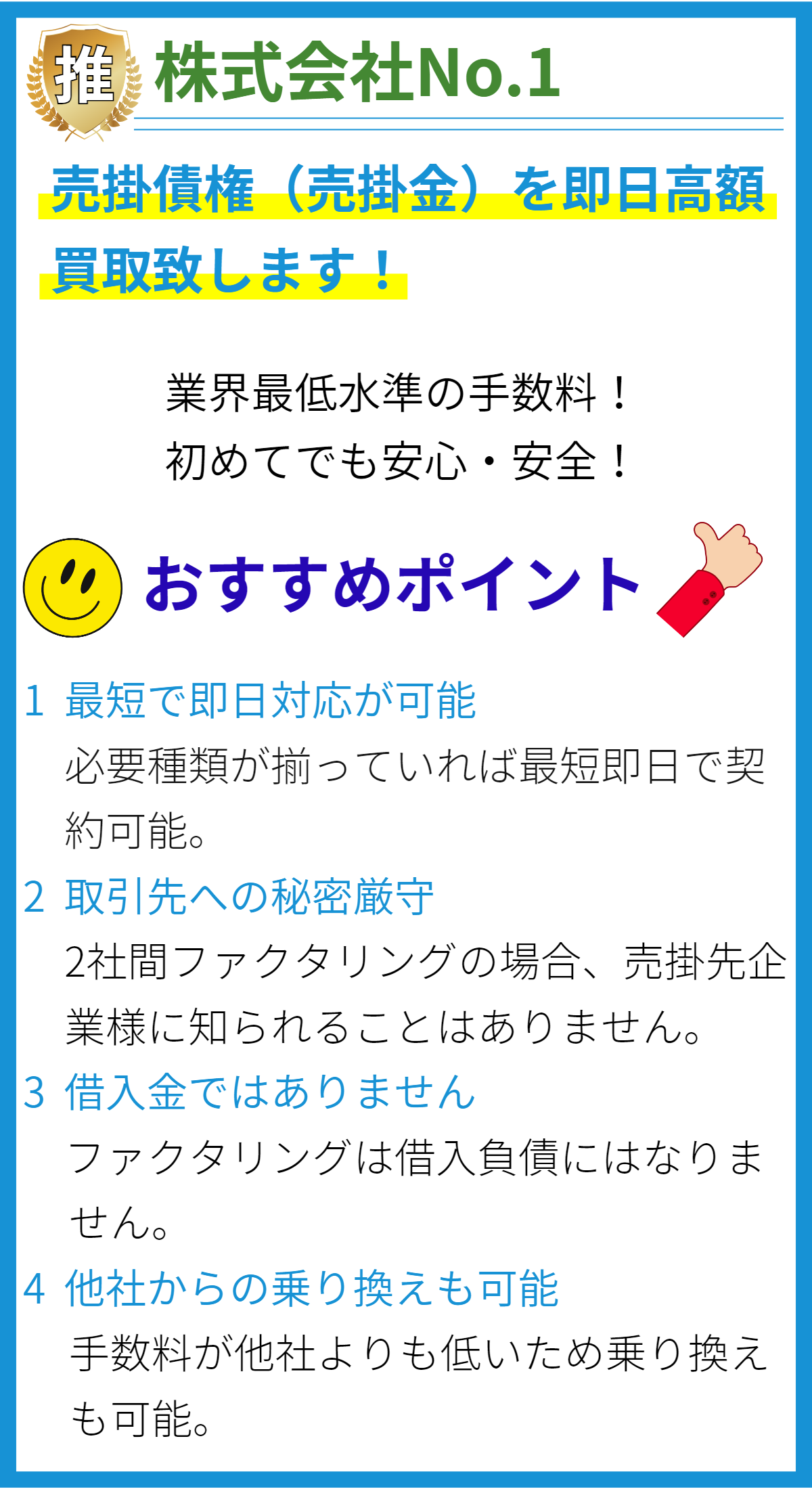

【PR】

【PR】

借り入れ限度額とは何ですか?

借り入れ限度額とは、企業や個人が信販会社、銀行、クレジットカード会社などから借り入れる際に設定された上限金額のことを指します。

借り入れ限度額は、借り手の信用評価や収入状況、返済能力などに基づいて決定されます。

借り入れ限度額の設定方法

借り入れ限度額は、融資を行う金融機関や信販会社が借り手の信用リスクを評価し、返済能力を見込んで設定します。

以下に、一般的な設定方法を示します。

- 信用評価:金融機関は、借り手がこれまでの返済履歴や信用情報などに基づいてどれだけ信用できるかを評価します。

良い信用評価を持つ借り手ほど高い借り入れ限度額が設定されます。 - 収入状況:借り手の収入や雇用形態(正社員、契約社員など)も考慮されます。

安定した収入を持つ借り手ほど高い借り入れ限度額が設定されやすいです。 - 返済能力:借り手の返済能力も考慮されます。

借入金額の返済に十分な余裕がある借り手は、より高い借り入れ限度額を設定されることがあります。 - 担保や保証人の有無:借り手が資産や担保を提供する場合、借り入れ限度額は増加する場合があります。

また、保証人がいる場合も同様です。

借り入れ限度額の重要性

借り入れ限度額は、借り手がどれだけの金額を借りることができるかを示す重要な指標です。

借り入れ限度額が高ければ、必要な資金調達を行うことができ、事業の拡大や投資などに活用することができます。

しかし、限度額が低い場合は必要な資金を調達することが難しくなります。

借り手は、借り入れ限度額を超える借入を行うことは原則としてできません。

適切に借入を管理し、返済能力に合わせた利用をすることが重要です。

借り入れ限度額はどのように決められますか?

借り入れ限度額の決定方法

借り入れ限度額について

借り入れ限度額とは、企業が金融機関から借りることができる最大の金額を指します。

この限度額は、企業の信用状況や返済能力などに基づいて決定されます。

金融機関は貸出リスクを最小限に抑えるため、様々な要素を考慮して借り入れ限度額を設定します。

以下では、一般的な借り入れ限度額の決定方法を説明します。

1. 財務諸表の分析

金融機関は、企業の財務諸表を分析し、その健全性や経済的な状況を把握します。

特に、収益性や負債比率、流動性などの指標を重視します。

これにより、企業の経営状況を評価し、借り入れ限度額を決定します。

2. 資金需要の予測

金融機関は、企業の資金需要を予測します。

企業の成長戦略や業績見通し、投資計画などを考慮して、将来の資金需要を見積もります。

これにより、借り入れ限度額を適切に設定します。

3. 経済状況の分析

金融機関は、マクロ経済状況や業界の動向など、外部環境を分析します。

景気の動向や産業の競争状況などが借り入れ限度額に影響を与えることがあります。

これらの要素を考慮して、借り入れ限度額を決めます。

4. 実績や信用情報の評価

金融機関は、企業の実績や信用情報を評価します。

過去の返済履歴や取引先との関係などから、企業の信用性を判断します。

信用情報機関からの情報や、保証人の有無なども考慮されます。

これに基づいて、借り入れ限度額が決まります。

5. 借り入れリスクの評価

金融機関は、貸出に伴うリスクを評価します。

借り入れ額が増えるほど、貸出リスクも高まるため、金融機関はこのリスクを最小限にする必要があります。

企業の保証物や担保の有無、返済計画などを考慮して、借り入れ限度額を決定します。

6. 借り入れ関連の法規制の遵守

金融機関は、借り入れ関連の法規制を遵守する必要があります。

法律や規制に基づいて、借り入れ限度額を設定します。

例えば、銀行法や貸金業法などの法律があり、これに基づいて借り入れ制限が行われます。

以上の要素を総合的に考慮し、金融機関は借り入れ限度額を決定します。

ただし、借り入れ限度額は金融機関によって異なる場合があります。

企業は複数の金融機関から借り入れを検討し、条件を比較することが重要です。

借り入れ限度額を超えるとどうなりますか?

借り入れ限度額を超えるとどうなりますか?

借り入れ限度額とは、銀行や金融機関から借りることができる最大金額のことを指します。

この限度額を超えて借り入れることは、いくつかの影響をもたらす可能性があります。

1. 審査の通過が難しくなる

借り入れ限度額を超えて借り入れをする場合、銀行や金融機関はより厳格な審査を行うことがあります。

審査基準が高まることで、貸し手はよりリスクを把握し、返済能力や信用性を確認するためのより詳細な情報を求めることがあります。

2. 利子や手数料が増える

超過した借り入れに対しては、通常よりも高い利子や手数料が課されることがあります。

銀行や金融機関は、超過した金額に対しては追加のリスクを負うことになるため、これを補うために追加の費用を要求することがあります。

また、借り入れ限度額を超えることで、通常の借り入れに比べてより高い金利が適用される場合もあります。

3. 信用評価に悪影響を及ぼす

借り入れ限度額を超えて借り入れをする場合、これは財務状況や信用評価に悪影響を及ぼす可能性があります。

銀行や金融機関は、返済能力や信用性を重視して貸し手のリスクを評価します。

借り入れ限度額を超えた借り入れは、返済能力や信用性に疑問符を投げかける可能性があり、将来的な借り入れにも影響を与える可能性があります。

4. 借り入れが断られる

借り入れ限度額を超える場合、銀行や金融機関は借り入れを断る可能性もあります。

貸し手はリスクを最小限に抑えるため、適切な限度額を設定している場合があります。

そのため、限度額を超える借り入れを希望すると、貸し手はその要求を拒否する場合があります。

上記の内容は、一般的な意見や経験に基づくものですが、個別の借り入れ条件や貸し手によって異なる場合があります。

借り入れをする際には、事前に借り入れ限度額や条件をしっかりと把握し、適切な借り入れ計画を立てることが重要です。

借り入れ限度額を上げる方法はありますか?

借り入れ限度額を上げる方法

1. 信用度を向上させる

- 信用度を向上させることで、銀行や金融機関はより高い借り入れ限度額を設定する可能性があります。

- 信用度を向上させるためには、個人または企業の信用情報を確立し、返済能力を示すことが重要です。

- 信用情報はクレジットスコアや信用履歴として表れ、過去の借入や返済に関する情報が含まれます。

- クレジットヒストリーを維持し、返済期日を守り、債務不履行や遅延支払いを避けることが信用度向上のポイントです。

2. 収入を増やす

- 借り入れ限度額は、返済能力に基づいて設定されます。

そのため、収入を増やすことは限度額を上げる一つの方法です。 - 収入を増やすためには、副業をはじめる、昇進や昇給を目指す、投資による収益を得るなどの方法があります。

- 定期的で安定した収入を持つことが、借り入れ限度額を上げるための重要な要素となります。

3. 現行の借り入れを返済する

- 現在の借り入れを返済することで、信用度が向上し、借り入れ限度額を上げる可能性があります。

- 借り入れ限度額は、返済能力を示す要素の一つであり、既存の借り入れを適切に返済することは、信用度向上につながります。

- 現行の借り入れを一括で返済することも、借り入れ限度額の向上に影響する可能性があります。

4. 資産を増やす

- 資産を増やすことも借り入れ限度額を上げる方法の一つです。

- 金融機関は資産を担保として借り入れ限度額を設定することがあります。

- 資産を増やすためには、不動産や株式などの投資を行う、貯金や預金を増やす、固定資産を購入するなどの方法があります。

5. 共同保証人を利用する

- 共同保証人を利用することで、借り入れ限度額を上げることができる場合があります。

- 共同保証人とは、返済能力があると認められる第三者の存在であり、信用度を引き上げる効果があります。

- 共同保証人を利用することで、借り入れ限度額が向上し、資金調達の可能性が広がることがあります。

6. 信用金庫や信用組合を活用する

- 銀行以外の金融機関である信用金庫や信用組合を活用することで、借り入れ限度額を上げることができます。

- 信用金庫や信用組合は地域に密着した金融機関であり、個別のニーズに対応する柔軟さも持っています。

以上が、借り入れ限度額を上げるための方法です。

これらの方法を組み合わせて活用することで、より多くの資金を調達することができるでしょう。

ただし、借り入れ限度額の上限は銀行や金融機関によって異なるため、具体的な条件や根拠については各金融機関のルールを確認することが必要です。

借り入れ限度額を下げる方法はありますか?

借り入れ限度額を下げる方法はありますか?

借り入れ限度額とは、金融機関が企業や個人に対して融資する際に設定する上限額のことです。

借り入れ限度額を下げる方法としては、以下の方法があります。

1. 借入額の返済

借入額を返済していくことで、借り入れ残高が減少し、借り入れ限度額も自動的に下がります。

返済計画をしっかりと立て、借り入れ額を返済していくことが重要です。

2. 融資の返済履歴の向上

借金の返済履歴は、借り手の信用度を示す重要な要素です。

返済期日に遅れなく返済を行い、返済履歴を継続的に良好なものにしていくことで、借り入れ限度額を下げることができます。

3. 個人または企業の信用度の向上

借り手の信用度が高ければ、金融機関は借り入れ限度額を高く設定する傾向にあります。

信用度を向上させるためには、定期的に収益や資産を評価し、信用情報をクレジットレポートに反映させることが重要です。

4. 借り入れ申請時の情報の正確さと完全性

借り入れの申請時に提供する情報は、金融機関が借り手の信用度を判断する上で重要な要素です。

情報の正確さと完全性を確保し、必要な証明書類を提出することで、借り入れ限度額を下げることができます。

5. 保証人の提供

保証人を提供することで借り手の信用度を補完することができます。

保証人は、借り手が債務を返済できない場合に金融機関による返済を担保する役割を果たします。

保証人を用意することで、借り入れ限度額を下げることができる可能性があります。

6. 金融機関との交渉

最後の手段として、借り手は金融機関との交渉を行うことができます。

借り入れ限度額を下げる理由や根拠を示し、金融機関との協議によって広範な決定を下すことができます。

これらの方法は、借り入れ限度額を下げるための一般的な手段ですが、個別の状況や金融機関によって異なる場合があります。

借り入れ限度額を下げるには、自身の状況に合わせた最適な方法を選択し、実行することが重要です。

まとめ

借り入れ限度額は、企業の信用状況や返済能力などを基に金融機関が設定します。金融機関は借り手の信用履歴や収入の安定性などを評価し、返済能力を判断します。それに基づいて、借り手に対して最大の借り入れ金額を設定します。借り手はこの限度額内で借入を行うことができますが、それを超えて借入をすることはできません。